文:严张攀

来源:有数DataVision(ID:ycsypl)

上个月底,农夫山泉纯净水的产品宣传图迅速传遍社交媒体。瓶身还是经典的瓶身,但颜色从“农夫红”变成了“怡宝绿”,指向意味明显。

就在农夫山泉纯净水曝光的前一天,怡宝纯净水的主体华润饮料(控股)有限公司默不作声的向港交所递交了招股书,融资目标也非常简单:建厂。

只不过,招股书中提到的建厂地址非常耐人寻味:浙江、湖北、重庆、上海。这四大区域,瓶装水的龙头老大都是农夫山泉。

近十年间,农夫山泉与怡宝鲜有正面交手,上一次交锋还得追溯到2013年。

2013年3月,农夫山泉在怡宝大本营广州搞了一个促销活动,用撕掉标签的农夫山泉和怡宝,现场进行pH值测试,向顾客“科普”农夫山泉是弱碱性,更健康。怡宝直接向广州工商局投诉,只不过投诉内容避开了水的酸碱度,而是称农夫山泉“通过对比,贬低竞争对手”。

经过工商局调查,促销员虽然撕掉了瓶身的包装,但瓶盖上还印着怡宝的商标,确实存在对比贬低。促销员百密一疏,工商局领导明察秋毫,最终罚款农夫山泉10万。

此后十年,农夫山泉与怡宝垄断了瓶装水市场的头两把交椅,前者是“天然水”市场无可争议的霸主;后者是“纯净水”市场后来居上的新王。

偃旗息鼓了十年后,怡宝为何在此时主动向农夫山泉发起了挑战?

01

水也是矿

作为瓶装水市场的大小王,农夫山泉和怡宝的成功路径却大相径庭。

农夫山泉的成功,本质上是定义了“天然水”这个品类。

瓶装水市场可以分为“天然水”和“纯净水”两类,两者的核心区别在于“原材料”。

纯净水大多来自城市管道供应的自来水,在哪都能挖;天然水则依照2015年的《水污染防治行动计划》,首先得拿到开采资格,还要去财政部申请竞拍许可证和年度取水量,才能参与竞拍。

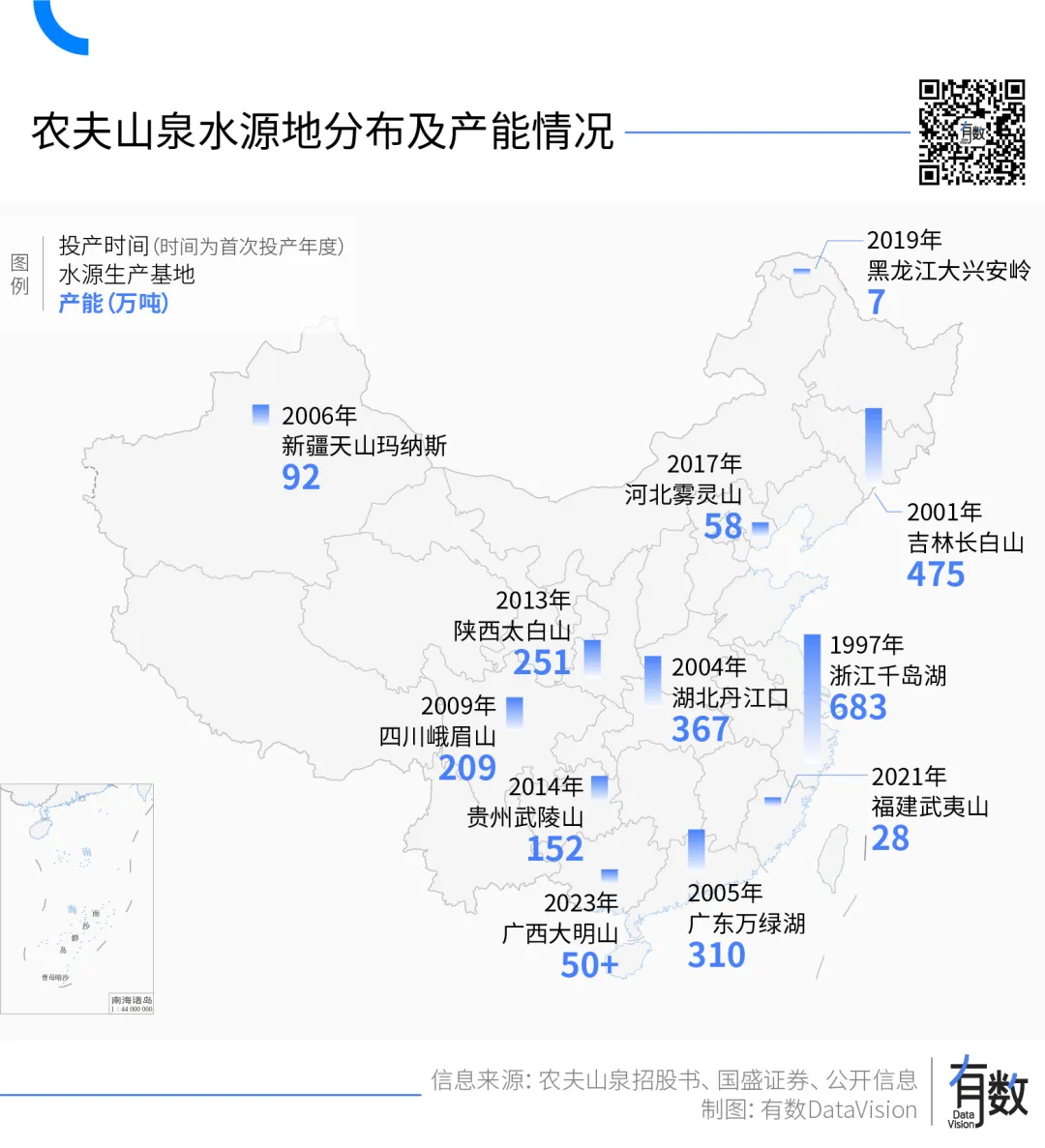

这个过程耗时非常漫长,2000年农夫山泉在峨眉山发现了一处水源,直到2014年才竣工投产。工厂投产之后,还需要每年交纳营收的4%作为“水资源补偿费”。没错,水也是矿产。

农夫山泉的第一个天然水水源地,就位于浙江淳安千岛湖。当时,国内的瓶装水市场超过90%都是纯净水,只有少部分高定价的天然水,比如号称“阿尔卑斯山冰川过滤”的依云。

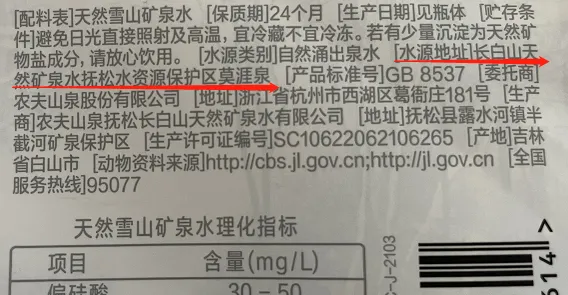

天然水的最大特点是,瓶身包装上需要清晰的列出水源地与各项理化指标。从参数上看,似乎的确比一串0的纯净水健康一些。

天然水在包装上必须注明水源地

相比城市管道自来水的提纯和净化,天然水水源既依赖大自然的鬼斧神工,也需要长年的取样和监测,还得经历一系列的行政流程,最后还得有钱:2014年,长白山脚下一处名为白浆泉的探矿权公开拍卖,经过777轮激烈竞拍,最终中标价格为创纪录的1.5677亿。

大自然的搬运工,不是想当就能当,一系列繁复的流程,决定了水源地的稀缺性。

而这样的水源地,农夫山泉足足有十二个,遥遥领先于同行搬运工。

同时,在瓶装水行业里,有一条“500公里运输半径”的理论,即定价2元的水,销售地离生产地超过500公里,运输成本就会严重侵蚀利润,公司只能给高速收费站和加油站打工。

农夫山泉依靠十二个水源地,最大程度覆盖了全国主要的消费市场,即使卖两块钱也有的赚。其他的搬运工没那么多水能搬,往往只能走高端路线。比如昆仑山和西藏5100的水源地都在青藏高原,运输成本实在太高,索性彻底不坑穷人,主攻5元以上价格带。

依靠水源地本身的稀缺性,和运输半径的特点,农夫山泉彻底封死了2元价格带的市场。同时,天然水的健康理念也随着“大自然的搬运工”这句广告语深入人心。

虽然农夫山泉的成功常被解读为营销,但在营销之前,他们已经挖了一圈流淌着滚烫铁水的护城河。

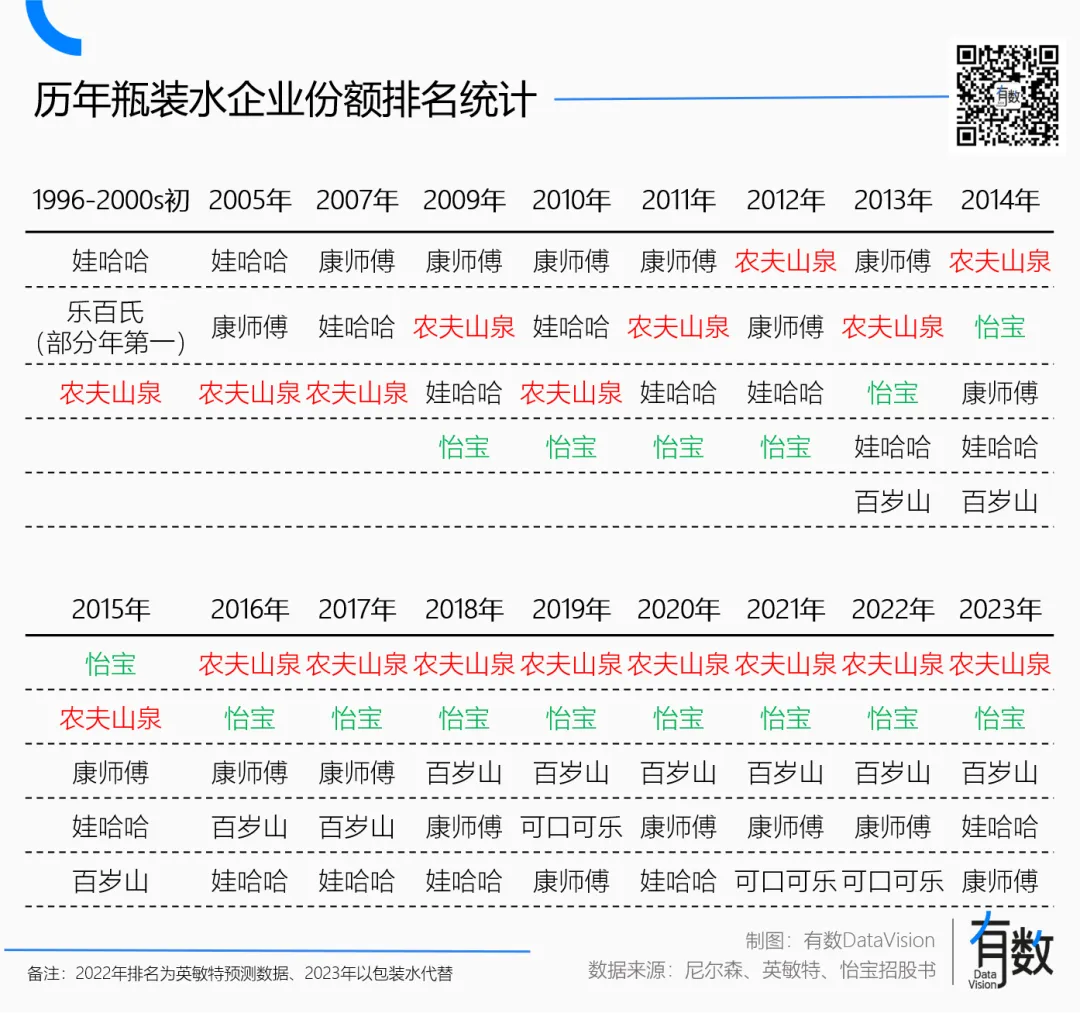

2009年,农夫山泉就成为行业第二,在2012年成为行业老大,并在2016年持续卫冕至今。

而怡宝的后来居上,可以说是利用了农夫山泉唯一的弱点。

02

500公里的赛跑

对于生产天然水的农夫山泉而言,健康的代价就是只能围绕水源地建厂。“500公里运输半径”既是成功的垫脚石,也是某种束缚。

为了最大程度降低运输成本,农夫山泉在交通方式上可谓煞费苦心。

过去多年,农夫山泉一直在用铁路代替公路,增强单一水源地的辐射范围。目前,农夫山泉在千岛湖、丹江口等水源地均已有铁路专线。在长白山,农夫山泉甚至还开发“铁汽联运”,直接实现“站到门”的配送[3]。

但尽管如此,广东万绿湖水厂、湖北丹江口、吉林长白山依然只能局限在华南、华中与华北市场[4],不同区域的口感差异也源于此。

由于水源地和运输的限制,尽管农夫山泉是全国第一,但进一步细分到省,在广东、湖南、四川、海南、广西以及湖北六大省份,农夫山泉依然逊于怡宝。

而怡宝的成功,可谓最大化利用了瓶装水运输半径的特点。

在招股书中,怡宝将自己的工厂选址策略总结为“1+N”模式,即在每个地区的大型工厂附近,建设多家卫星工厂。相比看天吃饭的农夫山泉,做纯净水的怡宝只需要一根自来水管,就能完成产能建设。

怡宝的兄弟公司华润啤酒,就把这个套路玩的滚瓜烂熟。

啤酒也存在一个“运输半径”。因为啤酒瓶的限制,一般啤酒厂的销售半径只有150-200公里,因此华润全国到处收购啤酒厂,集中资源在工厂辐射范围内做大市场份额,再向周边地区延伸,各个区域之间还可以相互扶持。

工厂密度提高带来的最大好处,就是能最大程度压缩运输成本,把运输半径的限制降到了最低。

同时,通过成本的压缩,怡宝可以给渠道商更多的利润空间。

终端货架是瓶装水等快消品销售根基,怡宝借助业务员打巷战,通过上门张贴海报,帮一家家小卖部,夫妻店盘货理货等方式,成功将怡宝水摆满货架,在单独区域爆破,实现“小市场,大份额”。

目前,怡宝全国经销网点已超200多万个,近万名业务员每周跑6天,每天跑60个点位[5]。

2008年,怡宝率先将瓶装水价格从1元提高到2元,根据国盛证券统计,一瓶售价2元的555ml怡宝,渠道利润空间高达1.42元,比一些品牌的售价还要高。

有了足够的利润空间,终端门店自然甘愿力推怡宝。2015年,怡宝一度超过农夫山泉,成为国内瓶装水的第一。

这种经营策略也创造了怡宝市场份额高度集中的特点:目前怡宝的优势区域,都在华南地区。而融资近10亿美元新建产能的位置,主要位于华中和华东地区,几乎摆明了是要抢农夫山泉的市场。

而对农夫山泉来说,水源地的开发速度,也一定程度制约了其反击能力。

早在1996年,钟睒睒就专门组织了一支团队,开始全国找水源开发,但好水源可遇而不可求,水源开辟很难形成标准化的方法,实现快速扩张。截止去年7月,农夫山泉第12座水源——广西大明山才刚刚投产,27年投产12处,平均一年只有0.4处。

也许正是因为这一点,才有了五一黄金周期间,小绿瓶与二十多年未变的小红瓶,在货架上做起了邻居。

然而,两家公司竞争的砝码,其实并不是“水”。

03

赛点在水之外

随着怡宝交表,这家瓶装水霸主的一系列财务指标也第一次清晰的呈现了出来。

与农夫山泉对比,会发现一个非常有趣的现象:过去三年,农夫山泉和怡宝的毛利率差距不大,但净利率却大相径庭。2023年,农夫山泉的毛利率为59.5%,怡宝为44.7%;与之对应,怡宝的净利率只有9.9%,农夫山泉足足有28.3%。

原因不是怡宝的水卖的不够多,而是怡宝的水卖的太多了。

消费品提高利润率的一个常用方式是渠道场景复用。即借助已经开拓的渠道,销售越来越多的新品类,就省去了新建渠道的成本,每铺货一款新产品,几乎都是纯利润。

位列“四大神水”之一的海天酱油,就曾借助酱油打下的渠道,相继开发了蚝油和酱料。同样达到8亿元的单品销量,酱油用了8年,蚝油用了5年,酱料只用了3年。

原因不难理解,三者消费场景相同,在购买酱油时,顺手买瓶蚝油极易发生。

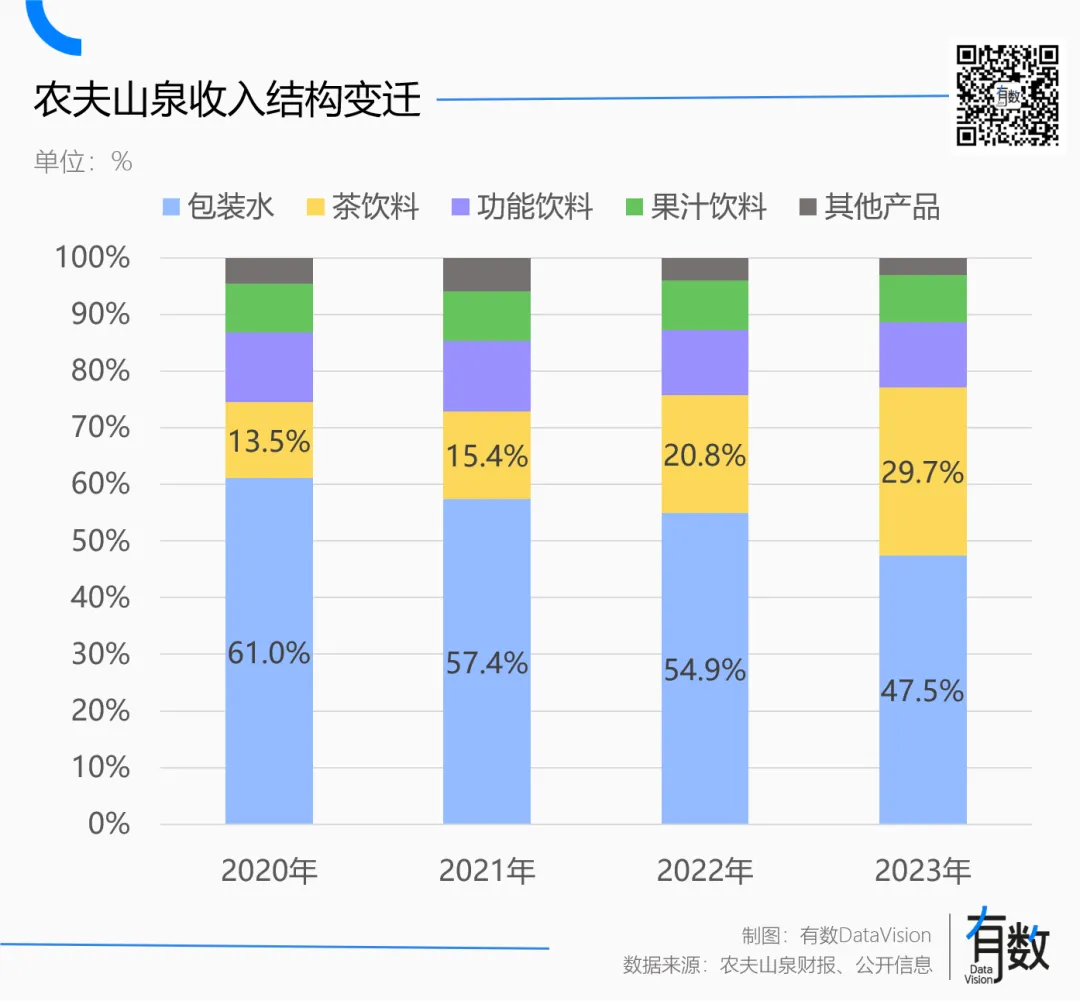

沿着同样的思路,农夫山泉在2003年便开始相继,切入果汁饮料、功能饮料和茶饮料,逐步覆盖农夫山泉240多万个零售网点。

2023年,农夫山泉迎来关键转折点,培育了20年的饮料赛道超过包装水,斩获224.1亿元营收。同比增速更是高达49.6%,而包装水仅有10.9%。

幕后功臣,无疑是近两年火起来的东方树叶产品线。

2011年,农夫山泉推出了不加糖的茶饮料“东方树叶”,定位健康纯天然,但缺点是难喝,一度与崂山白花蛇草水、黑松沙士等难兄难弟并列为“中国五大最难喝饮料”。

后来农夫山泉痛定思痛,推出了甜味的茶饮料“茶π”。但随着近几年无糖、健康理念的普及,让问世十多年的东方树叶焕发第二春。不久前东方树叶限定产品“龙井新茶”第三次回归,一度带动黄牛炒作。

过去四年,农夫山泉的茶饮料营收占比持续走高。对东方树叶产品线的长期培育,堪称农夫山泉近十年最重要的投资。

怡宝也在2011年通过联姻日本饮料巨头麒麟商社,进入饮料赛道。但由于入场时间较晚,旗下的“至本清润”、“蜜水系列”等品牌知名度长期未见起色。

2023年,农夫山泉各类饮料产品的收入占比已经跃升至52.5%,而怡宝饮料品类销售额为10.7亿元,占整体营收比重不到8%。

因此,对当下的怡宝而言,再进一步的关键也许不是卖出更多的瓶装水,而是尽快找到自己的东方树叶。