文:余从

来源:餐企老板内参(ID:cylbnc)

01

热闹了半年的砂锅品类

却没有老板愿意开新店?

过去1年时间,砂锅品类再度翻红,并且成为年度备受关注的热门品类。

在开春以来的多个餐饮展会中,最热的当属做砂锅原材料的供应链展位。一眼望去,展厅里最拥挤的地方是哪里,哪里就有“砂锅”的影子。

专注锅底调料的供应链大佬美鑫,其CEO凡文险告诉内参君:今年来逛展的老板们大多都是来到展位前,单刀直入地问“有砂锅产品没有”,其余的一概不看。

再看社交平台上的惊人传播量。小红书平台上,有关“砂锅”餐饮门店的讨论笔记超75万+;抖音上#砂锅#关键词视频相关播放已达41.8亿次,其中#砂锅菜#、#砂锅美食#等细分关键词的播放次数突破10亿次;新浪微博#砂锅菜#相关话题阅读量加起来也高达上亿。

足以见,砂锅盛行。

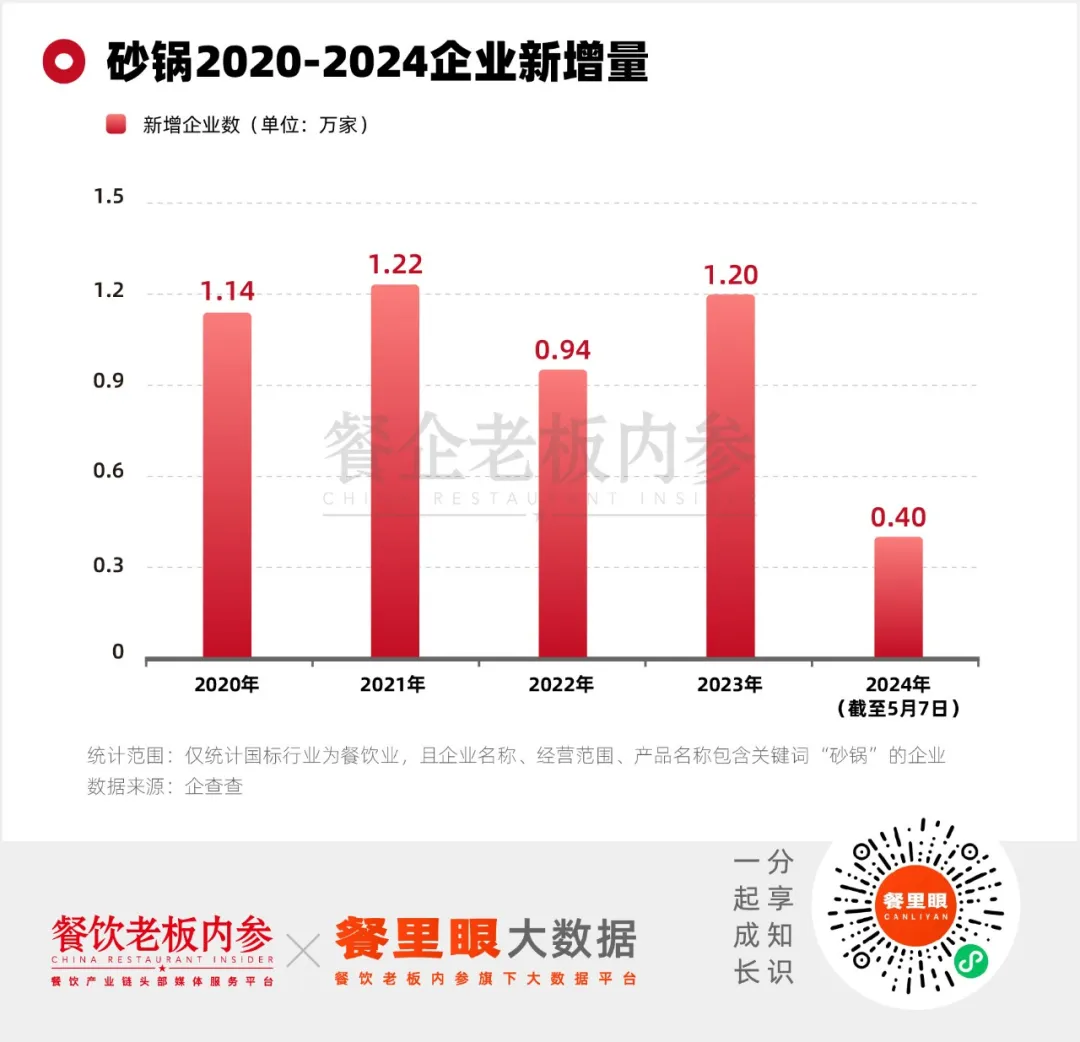

但内参君发现,和沸腾的砂锅市场现象相比,砂锅新增企业数据却表现得异常平稳。

无论是从2020年开始,按照年度新增量进行分析;还是从2023年1月开始,盘点过去十几个月的砂锅新增门店数,砂锅新增企业量都是那么不温不火。在企业新增数据层面分析,难以看到“翻红”的例证。

可以看到,早在2021年砂锅的新增注册量就已达到1.22万家,成为近几年的一个开店小高峰。然而不论砂锅品类是否经历声量高潮,把时间线拉长来看,整体的新增量趋势十分平缓,赛道扩容缓慢而有序。

二者形成巨大反差。

换句话讲,不少餐饮人只是在“观望”,在这场流量热度中并没有躬身入局。

以砂锅为关键词搜索品牌,我们发现:砂锅菜目前门店数量并不多,头部企业也是几十家、上百家的门店量。有门店数量更多的品牌,但是是砂锅麻辣烫品类,这又是另一回故事了……

02

砂锅的本质

其实是一场表演show

数据与现象之间的反差引出问题:为什么会出现这样的反差?砂锅的火究竟是实火还是虚火?为了解答这一问题,我们需将时间轴拨回至砂锅这一次翻红时。

砂锅这一次的走红,和2023年以来大众对预制菜批判持续升温有关。

消费者反对预制菜的原因表述中,有提到预制菜食品安全规范的担忧,但其中也有一个非常重要的原因——心理层面不认可。

在不少消费者视角中,作为消费者的“我”来到餐厅,付出了远超食材成本的价格吃饭,餐厅收取了高额利润,却拿料理包草草应付我,觉得生气,产生这样的质问:食品科学的进步是否让餐厅越来越“不重视”顾客?

可见,消费者声讨预制菜,从心理层面来分析,是因为预制菜让消费者感到“不被重视”、“被应付”。

而砂锅,是一个在传统观念、大众认知中容易让人感觉被重视的容器。寻常家庭煮粥煲汤,用高压锅,因为快捷方便,但要哪天想要更加讲究一些,就开始用砂锅、花时间慢慢煨。因而,在大众认知中,容易将砂锅和“用心”、“慢工出细活”相联系。

砂锅本身容易让消费者产生这样的联想:当餐厅服务员端着砂锅盛的菜品到消费者眼前时,带来的震撼和感触会更多。而更多的顾客,也愿意把砂锅的呈现方式看过一场有烟火气的、热闹新鲜的表演。

一方面,体积感更强,砂锅比起其他容器来说外壁更加厚实;另一方面,热量感更强,砂锅比其他容器更保温,开盖就是直接冲上去的热气,食材甚至还在咕嘟着“上下翻滚沸腾”,很符合当下大家对“烟火气”的需求,也给大家更多“现制”的感受;此外,重量感更强,砂锅本身的质量就很大,加上菜品的质量,看起来这道菜的分量就更加“扎实”。

砂锅本身器皿特点对菜品风味的体验也有一定加成,但在反对预制的情绪中,砂锅的走红离不开这些心理因素的加成,让消费者对“现制”的拥抱具象化地表现出对“砂锅菜”的拥抱。

因此,现象上,砂锅火了。

砂锅从制作到上桌,带有表演属性,容易“出片”,体现烟火气,易于传播。

因此,它达到超40亿次的播放量。

03

餐饮,正在“类砂锅化”

流量场也是生意场。

当砂锅兴起时,餐饮圈也呈现出砂锅化、类砂锅化现象。这种现象几乎辐射到餐饮圈的各个品类当中,用“砂锅+”的方式去紧跟热度。

火锅类--郭铁柱泥炉火锅

郭铁柱的诠释方式十分简单粗暴,没有用传统的铁锅,反而用泥炉砂锅作为涮菜器皿。这种锅一是能够在内卷竞争激烈的火锅赛道,打出一些差异化认知;二来用“炭火+砂锅”的形式,更有老火锅的味道。

烧烤类--福苗小骆驼烧烤

相比于火锅更换锅底的直接,烧烤品类对于砂锅的诠释只能上新相关菜品。比如福苗小骆驼烧烤,在菜单上新增“油泼辣子砂锅”系列,作为业态的补充,而砂锅系列也一度成为其招牌引流产品。

社区餐饮--紫光园

还有社区餐饮代表紫光园,将砂锅作为主菜做成套餐。如双人餐中有两道“砂锅肉末红薯粉”、“砂锅肉末冬瓜”,砂锅在套餐中扮演下饭角色的同时,也给消费者提供了高价值感。

右图:福苗小骆驼烧烤砂锅新品

就连牛蛙赛道的头部品牌蛙小侠,也在深圳宝安壹方城的门店,推出新品“小霸王甲鱼砂锅蛙煲”,将砂锅业态作为一次全新的品牌升级尝试。

这也揭示了为什么数据上没有明显增长的原因。砂锅热很大程度上反映在非砂锅品类的新品上新方面。但品类存在同质化的潜在危险,难以放开奔跑。

同时,类砂锅化承接了部分流量,砂锅热并不集中表现在“砂锅”这个词条。

04

黑马业态,格局初显

虽然十分红火,但严格意义上砂锅品类并不算一片竞争红海。

单论“砂锅”品类的品牌,除了罗妈砂锅等少数“尖子生”已经跑出一定规模效应、品牌效应,市场上大部分品牌还处于较前期的发展阶段,较为零散。

但这并不代表,砂锅整个赛道发展空间小。当下砂锅品类头部规模“小”,和品牌自身的扩张战略、成立时间等有一定关联。

连锁化砂锅品牌在扩张上具有一定优势:

1、消费需求稳定

2、易标准化、可提前预制,能够有效控制人工成本

3、有显著的性价比优势,在有限的人均中能实现更丰富的消费体验

整个赛道入局者总量规模不大,品类增速也是保持一个非常平稳的态势。

这些反映出:砂锅品类目前正在稳定发展,毫无疑问这就是将要继续崛起的新黑马,品类格局初显,未来一段时间头部品牌还将处于跑马圈地阶段。从目前的情况来看,距离绝对统治者的出现还有一些时间。这并不算一片竞争红海。

对于投资者来说,现在也许是进入这个市场的好时机。砂锅品类未来将如何发展,我们共同关注。