文:一文

来源:零售公园(ID:lingshoupark)

今日,茶百道在港交所挂牌上市,成为继奈雪的茶之后,在港股上市的“新茶饮第二股”。

可惜上市首日便破发,茶百道股价跌近22%。

经过长时间的沉淀,近年来新茶饮市场有个趋势:上市、出海、下沉、联名、做咖啡,成为了新茶饮玩家的固定公式。

上市是为了募集更多资金,出海和下沉是想占领更多市场份额,联名则是在营销上花功夫,做咖啡是打开更多可能性,当然也不排除咖啡门槛较低,谁都能插一脚。

很明显,在内卷严重的新茶饮赛道,哪怕递交招股书的企业已经扎堆,谁也不会将上市这张牌单出,更何况上市也并非万能解药。

只有跳出来,新茶饮玩家才能真正拥抱独属于自己赛道的旷野。茶百道也不例外。

01

上岸了,然后呢?

在卷到飞起的新茶饮赛道,茶百道“闷声发大财”,成为“最会赚钱的奶茶公司”。

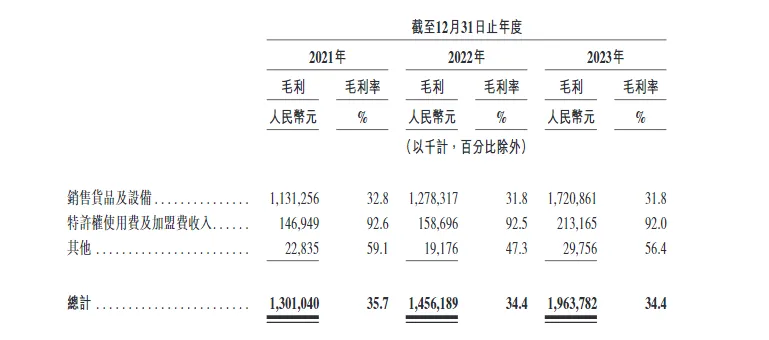

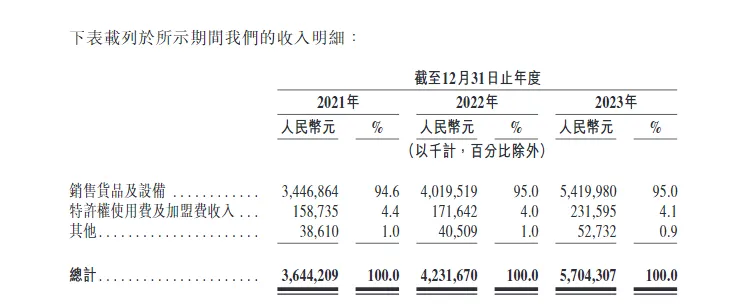

根据招股书,2021年—2023年,茶百道的营收分别实现36.44亿元、42.32亿元、57.04亿元;净利润分别为7.79亿元、9.65亿元和11.51亿元,净利率分别为24.7%、22.8%、22%;毛利分别为13.01亿元、14.56亿元及19.64亿元,同期毛利率分别为35.7%、34.4%及34.4%。

单看数据可能没有概念,我们对比曾经的新茶饮利润天花板:蜜雪冰城。

2021年至2023年前九个月期间,蜜雪冰城的营收分别为103.51亿元、135.76亿元和153.93亿元;净利润率分别为18.5%、14.8%和15.9%;毛利率分别为31.3%、28.3%和29.7%。

在营收规模上,茶百道难以企及“雪王”,但是净利润率和毛利率都要高于蜜雪冰城。

二者的大部分收入都来自加盟商,为什么茶百道能反超老炮蜜雪冰城,将利润率抬到新高度?

表面上看,茶百道将加盟费赚得盆满钵满。招股书显示,截止2023年12月31日,茶百道门店网络中有7995家加盟店,占总门店数量的99%以上,直营店只有6家。

其实,茶百道的加盟费只占收入的4%左右,然而对加盟商销售货物和设备的收入占比高达95%。也就是说,茶百道的营收大头来自向加盟商卖原料和设备所赚的钱。

与蜜雪冰城自有供应链不同,茶百道是从其他供应商那里采购各类原材料与包材,再转手卖给加盟商赚差价。所以,茶百道的优势壁垒并不突出。

再结合茶百道加盟店的闭店率呈现走高趋势,2021年—2023年,闭店率分别为0.2%、1.1%和2.3%,如果想要保持现金流充沛,上市就成为最佳抓手。

只是上市永远不是解药。

上市首日破发早在3年前就发生过,2021年,奈雪的茶在港交所挂牌上市后开盘破发,报18.86港元,较19.8港元发行价跌4.75%。

一方面,茶百道有着新茶饮行业的通病:食品安全风险和产品同质化高,缺乏特色大爆品;另一方面,低于同行的加盟商利润无疑是茶百道给自己埋下的一颗雷。

如果将以上问题做深层次追究,问题的本质在于供应链。

蜜雪冰城在招股书中称其拥有完整的供应链体系,覆盖采购、生产、物流、研发和品质控制等环节,实现了加盟商的饮品食材、包材及设备100%从品牌方采购。

不得不承认,在整个国内饮品行业中,蜜雪冰城是少有的拥有如此规模的自供应系统厂商。

茶百道想要更深层次站稳脚跟,必须拿下供应链。此前,茶百道已有动作,2023年11月,茶百道与霸王茶姬合资成立新材料科技公司,被认为在供应链层面强强联手。

只是茶百道自建供应链还需要加快速度,本次上市募集的资金,部分也将用于完善供应链。

招股书显示,全球发售所得款项净额约为24.559亿港元,所得资金将用于提高整体运营能力及强化供应链、升级门店设备、供应链上游的战略性投资、支持海外市场的供应链能力。

02

下沉、出海和做咖啡

盘活存量,谋求增量,挣扎着内卷已成为新茶饮的共识。

根据《2023新茶饮研究报告》,经历三年的蛰伏,2023年新茶饮市场规模有望达到1498亿元,增速高达44.3%,但2024年和2025年,增速或将下降至19.7%和12.4%。

显而易见,新茶饮市场增量转存量趋势明显,行业正进入新一轮竞争周期。新茶饮从曾经的“风口”走到了“十字路口”,行业玩家也被迫走出舒适圈,寻找新的增长点。

除了扎堆IPO上市寻求资本市场帮助外,下沉、出海、做咖啡成为了新茶饮行业的“潮流三大件儿”。

先从国内看,争夺下沉市场是各类新茶饮玩家的长期任务,下沉的玩法也不外乎价格下探和布局低线城市。

下沉市场一直是兵家必争之地,即便是原先定位中低端赛道的茶百道们也要守好自己的一亩三分地。

进入2024年,新茶饮行业直接通过调整加盟商战略来为下沉扩店保驾护航。

今年开年,茶百道率先宣布实行“0加盟费”,书亦烧仙草紧跟其后。前不久,古茗则对外公告,自2024年3月29日起,为缓解加盟商们开店初期压力,公司在签约首年实行“0加盟费”政策;此外,沪上阿姨、益禾堂也降低了加盟门槛。

再看走高端路线的喜茶和奈雪的茶,近几年也在不断下沉。2015年奈雪推出子品牌台盖,主要面向学生党及年轻上班族;2020年,喜茶推出“喜小茶”,该品牌价格只有喜茶的一半。

但事实证明,喜茶和奈雪的下沉之路并不好走。

由于台盖并未给集团创造可观盈利,奈雪会在2024年逐步关停台盖。喜小茶则已经全部关店。

可以看到,一头被低端市场蜜雪冰城、茶百道等既有品牌围堵,另一头被自身高端定位、品牌调性、价格成本等束缚,喜茶们一时难以转身。

除了下沉拓店,新茶饮还试图做咖啡生意。

保险起见,先从在菜单中增加咖啡相关的产品线进行试水。

大约在2019年前后,喜茶、奈雪的茶、CoCo都可等新茶饮品牌便推出过咖啡系列,类似喜茶的咖啡波波冰、奈雪的大咖柠檬等。

由于小有水花,新茶饮企业逐渐放开,进一步做咖啡生意:开设店中店、收购咖啡品牌、开设独立咖啡门店。

比如,CoCo在2014年与咖啡服务机构合作,开设CoCo cafe;蜜雪冰城在2018年推出了子品牌幸运咖;奈雪在2020年推出主打咖啡的“奈雪Pro”线下店。

只不过咖啡也是极度内卷的赛道,玩法与茶饮赛道并无太大区别,新茶饮企业不如做好自己的奶茶,以防从一个坑掉进另一个坑。

出海也是新茶饮企业谋增量的重要手段。

通常来说,出海一般由香港开始,向东南亚铺开,进而进入欧美市场。

蜜雪冰城、霸王茶姬、喜茶等均在海外开出多家门店。以蜜雪冰城举例,2018年,蜜雪冰城在越南河内开出首店;2020年,印尼第一家蜜雪冰城店在万隆开业;2022年,蜜雪冰城韩国店开业。如今,蜜雪冰城在海外的门店已经接近4000家。

海外市场的确是不可多得的蓝海,但是如何建立供应链,如何本土化改造,如何更好服务当地消费者,相比大陆市场而言,容易程度显然并不会因为出海而降低。

03

跳出内卷,拥抱新茶饮的旷野

小品牌求生,大品牌求强。

当市场留给腰部和尾部新茶饮的生存空间越来越小,新茶饮行业的“马太效应”日渐突出。《2023新茶饮研究报告》显示,截至2023年8月31日在业的新茶饮门店总数约51.5万家,新茶饮2022年连锁化率高达55.2%。

通过整合资源、并购、收购等手段,新茶饮赛道活下来的玩家日渐稀少,基本进入寡头时代。标志性事件是,2022年奈雪以5.25亿元收购乐乐茶43.64%股权,高端茶饮的“三国杀”时代宣告终结。

本质上,新茶饮行业的门槛并不高,企业之间同质化严重,产品、经营模式、价格定位、加盟模式都在趋向同质,很难形成深厚的护城河,哪怕是某一家绞尽脑汁想出的新玩法,也很容易被抄作业。

所以,不管是扎堆IPO,还是下沉+出海+联名营销,或者是跨赛道做咖啡,都不能够真正保住自己不被吃掉。

新茶饮需要挖掘更多的“底牌”以巩固护城河。

从长期主义视角来看,新茶饮行业要获得进一步发展和提升,无疑已经进入了需要完善和提升供应链的阶段。

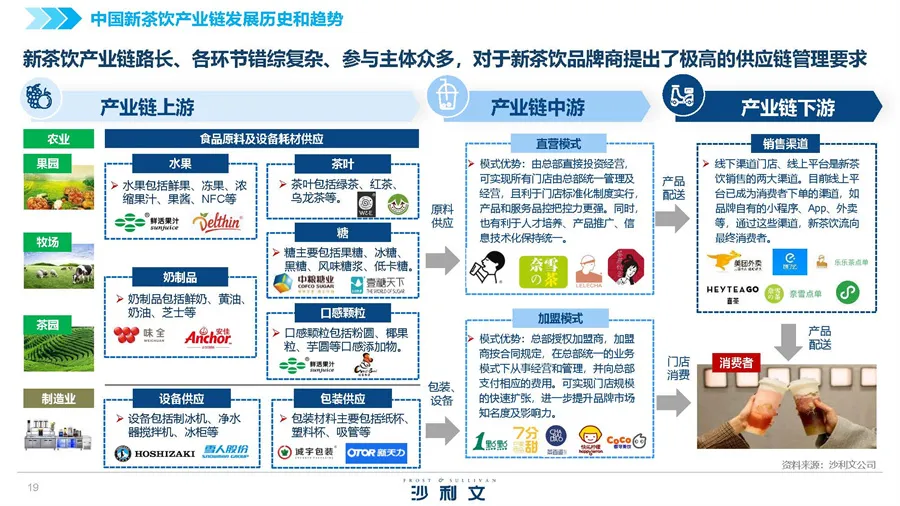

在沙利文咨询发布了首份聚焦于新茶饮供应链领域的行业报告《中国新茶饮供应链白皮书2022》中,我们可以看到,新茶饮上游参与主体里,既有茶叶、水果、奶制品等以农副产品为代表的的第一产业形态,也有以设备供应、包装供应等制造为代表的的第二产业形态。

产业链路长、环节错综复杂,自然会带来品控以及成本问题。同时,多家茶饮品牌共用同一家供应链公司不可避免会导致产品同质化。

因此,自建供应链是新茶饮不得不面临的选择。

新茶饮品牌自建供应链体系,可以更好地控制产品质量和生产成本,提高供应链的效率和稳定性,也可以更好地满足消费者的需求。

产品可以复制,模式可以复制,价格可以模仿,门店也可以克隆,但是供应链不是一朝一夕可以复制的。

供应链决定了产品的性价比和质量把控,最终会影响企业规模。如果供应链效率偏低,或者没有更多的议价能力,后续的竞争力将会越来越弱。

蜜雪冰城的做法可以借鉴:“披着新茶饮的皮”做供应链生意。

拥有完整的供应链体系,覆盖采购、生产、物流、研发和品质控制等环节,蜜雪冰城实现了加盟商的饮品食材、包材及设备百分百地从品牌方采购。

目前,蜜雪冰城的全球采购网络复盖六大洲35个国家,在河南、海南、广西、重庆、安徽拥有五大生产基地,并且配送网络复盖了中国约300个地级市、1700个县城和3100个乡镇。

正是有了自由供应链,蜜雪冰城才能更加轻快地跑出万店规模。也正因为强大的供应链,蜜雪冰城才有底气定低于市场的价格,最大程度减少成本。

除了自建供应链,新茶饮企业还能如何逃离内卷,寻找自己的长坡厚雪,实现错位竞争?

答案是,回到消费者本身。

新茶饮需要解决消费者不喜欢喝水又必须要“喝水”的需求,不只是水果茶、轻乳茶,更多从消费者需求出发重构新茶饮的内涵,挖掘新的旷野。

消费者对于新茶饮的核心需求围绕在品质、便捷以及健康三大维度。基于此,新茶饮玩家应该培养消费者喝“茶饮”像“喝水”一样的用户心智,为消费者提供适应各种场景、各种价位、各种健康需求的新茶饮。

从需求到供给、从模式到玩法,新茶饮的故事里不应该止步于内卷。