在刚刚过去的一季度中,我们曾对春节消费情况进行过复盘(详见:数据首发|2024春节食饮零售观察:转晴仍需时间)。

本周,我们将对2024年第一季度的线下零售消费情况进行复盘,同比对象为2023年第一季度。

复盘数据均基于马上赢线下零售监测网络。马上赢线下零售监测网络覆盖了全国县级以上各等级城市(不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店。马上赢通过AI和大数据技术对样本门店的交易订单进行实时全量POS数据的自动化清洗。目前,马上赢线下零售监测网络中的品牌超30万个,商品条码量超过1400万个,年订单数超过50亿笔;

为了确保两个季度消费数据对比时样本池的一致性,本次使用的数据来源门店均为连续门店,即该门店在2024年4月前的15个月内均在马上赢线下零售监测网络中活跃。2023Q1与2024Q1门店样本池规模相同。

01整体概况

首先,我们选取了食品、饮料、酒、日化四个大类目,基于连续门店样本去观察季度整体同比情况。

可以看到,在销售额、订单数、以及每订单平均花费三个指标上,2024Q1同比2023Q1均有不同程度的下滑。其中,销售额的同比下滑幅度显著高于订单数的下滑幅度,意味着在消费人次整体变动不大的情况下,消费力同比有较明显下降。

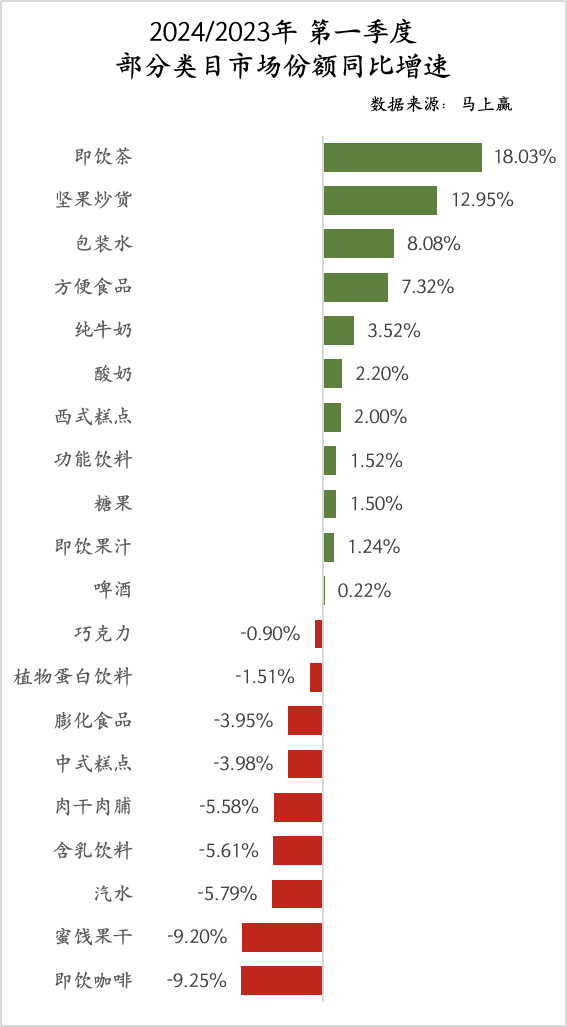

为了进一步观察情况,我们从上述类目中选择了部分在线下零售渠道中销售规模较大的包装商品类目,包括:

食品:方便食品、纯牛奶、酸奶、坚果炒货、蜜饯果干、膨化食品、肉干肉脯、巧克力、糖果、西式糕点、中式糕点;

饮料:包装水、功能饮料、含乳饮料、即饮果汁、即饮咖啡、即饮茶、汽水、植物蛋白饮料;

酒:啤酒;

基于上述类目在对应大类中的份额同比可以看到,即饮茶、坚果、包装水、方便食品在2024Q1有较明显的同比增长,相对应的蜜饯果干、即饮咖啡、汽水、含乳饮料、肉干肉脯几个类目则有较明显的同比下滑,其余类目的同比份额变动均在±3%左右,变化不大。

基于食品、饮料、酒、日化四个大类目,以及上述列举的较典型类目的表现情况,我们将通过以零售订单为核心的「人」、以商品为核心的「货」,以及以业态渠道为核心的「场」三个纬度的数据,进行进一步解析。

02「人」:零售订单纬度

在订单纬度的观察中,基于上述食品、饮料、酒中的典型类目范围,我们拉取了季度所有订单中包含这些典型类目的消费订单,并提取了其中订单量、类目销售额、类目销售量等纬度数据。

基于包含类目的订单去看销售额、销售量与订单量三个指标数据,大多数类目在一季度均呈现同比下跌,只有在过去一段时间大红大紫的即饮茶在销售额、销售量、订单量均呈现出了较明显的同比增长。在同比下滑较明显的类目中,蜜饯果干、肉干肉脯、中式糕点、膨化食品几个零食类目表现较为严重,销售额、销售件数、订单量等指标负增长幅度甚至达到20%。

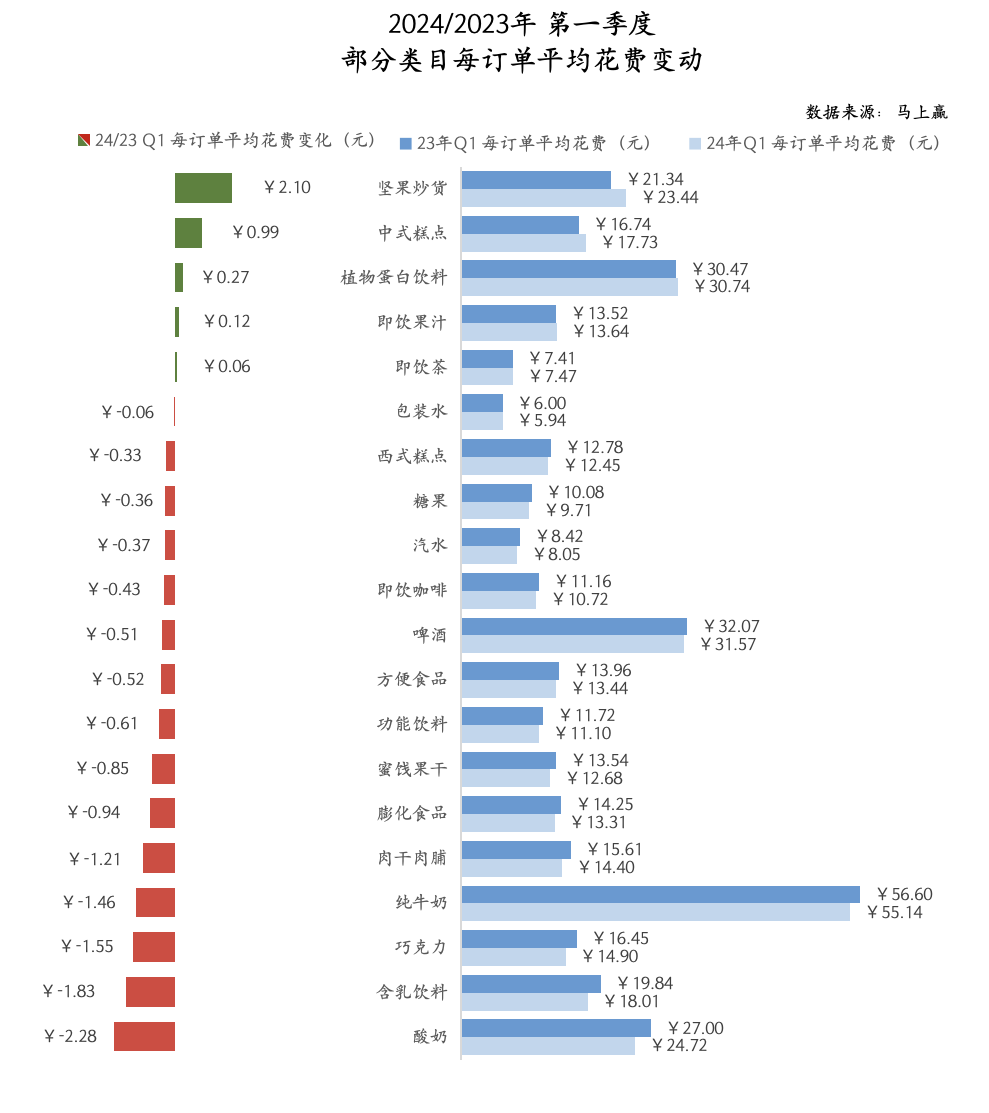

在类目的每订单平均花费上,可以看到纯牛奶、啤酒、植物蛋白饮料、坚果炒货几个类目的每订单平均花费较高,即饮茶虽然同比增长表现显著,但其类目订单单价并不高。另一方面,在23Q1与24Q1的类目每订单平均花费的变化上,可以看到坚果炒货、中式糕点类目订单平均花费有一定程度的提升,相比而言肉干肉脯、纯牛奶、巧克力、含乳饮料与酸奶则有较明显的下降,消费者在这几个类目的订单平均花费有减少的趋势,也可能与这几个类目的商品均价下滑有一定相关性。

在每订单包含的类目商品件数上,可以看到纯牛奶、啤酒在所有类目中单订单平均购买件数最高,即便该两类目中大规格销售较为普遍,其单订单平均购买件数依然高于其他类目。第二梯队在零食与方便食品包括肉干肉脯、膨化食品、糖果等,以及酸奶与植物蛋白饮料,或许是由于零食消费较多聚会分享场景,单次购买量与购买种类均更多,酸奶与植物蛋白饮料则与啤酒、纯牛奶情况类似;23Q1与24Q1的同比变化整体波动不大,所有类目平均件数变动均在±0.2件之间,植物蛋白饮料、啤酒有轻微上涨,其他类目持平或轻微下滑。

03「货」:Top SKU与类目新品纬度

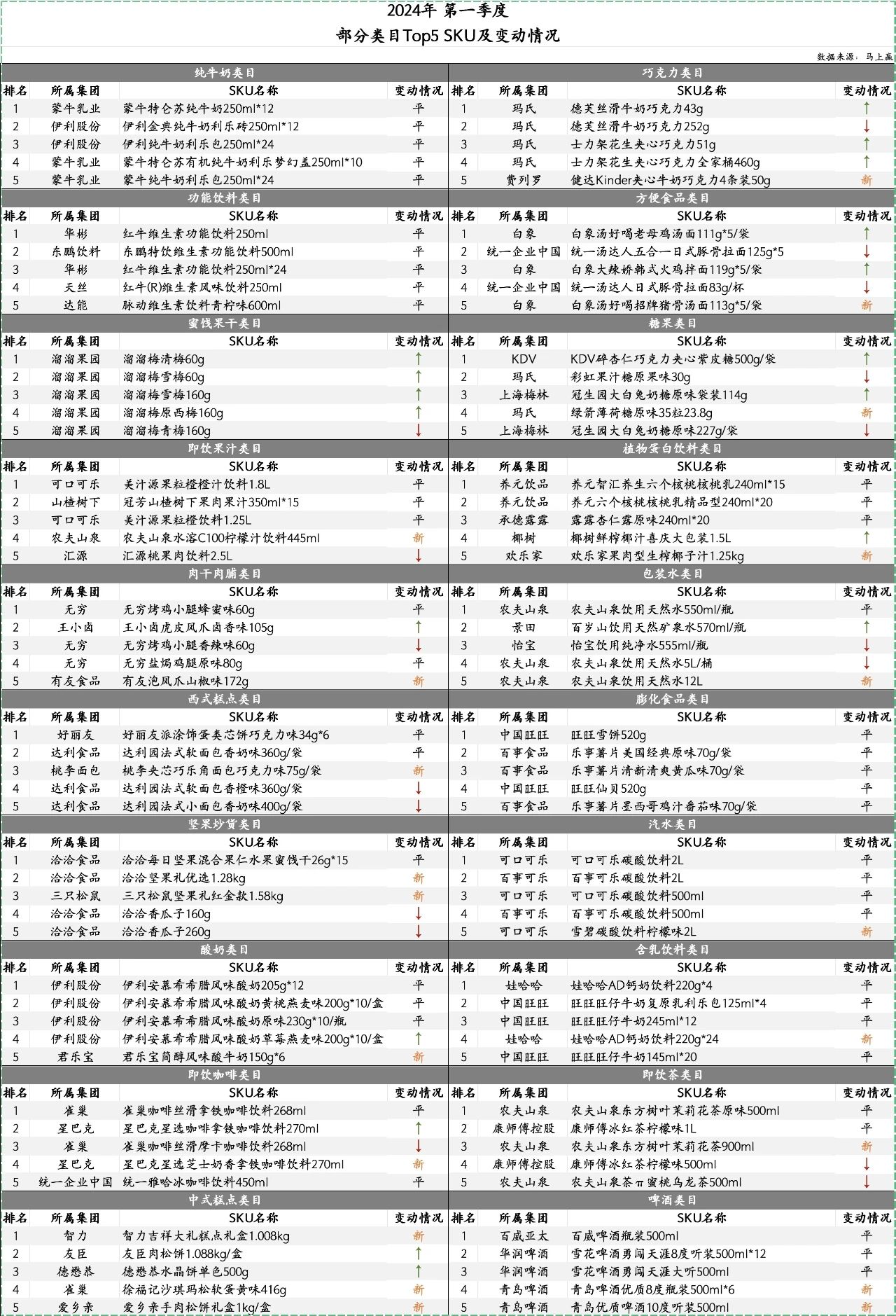

在以商品为核心的「货」相关的观察中,基于上述食品、饮料、酒中的典型类目范围,我们拉取了这些类目在该季度的市场份额TOP 5 SKU及与去年相比的变动情况,以及这些类目的新品情况。

首先是TOP SKU的情况,在同比变动情况描述上,“平”代表该SKU在24Q1与23Q1上榜排序情况完全一致,“新”代表该SKU未在23Q1上榜但在24Q1上榜,“↑”代表该SKU 24Q1的排名相比23Q1有提升,“↓”代表该SKU 24Q1的排名相比23Q1有下降。表中的SKU排名均为24Q1情况。

通过表格可以看到,纯牛奶、功能饮料、膨化食品三个类目的TOP 5 SKU及排序在23Q1、24Q1完全一致;汽水、含乳饮料、即饮果汁、植物蛋白饮料变动较小,仅有第四、第五名有新上榜或变动;新进入TOP 5 SKU产品较多的是中式糕点、坚果炒货、啤酒三个类目,分别有两三个产品汰换其他产品挤进季度类目TOP 5 SKU清单;前五SKU排序变化较大的类目有巧克力、方便食品、蜜饯果干、糖果、包装水,虽然TOP SKU商品池变化不大,但排名各有涨跌;其余类目则新上榜、上下调整兼有;

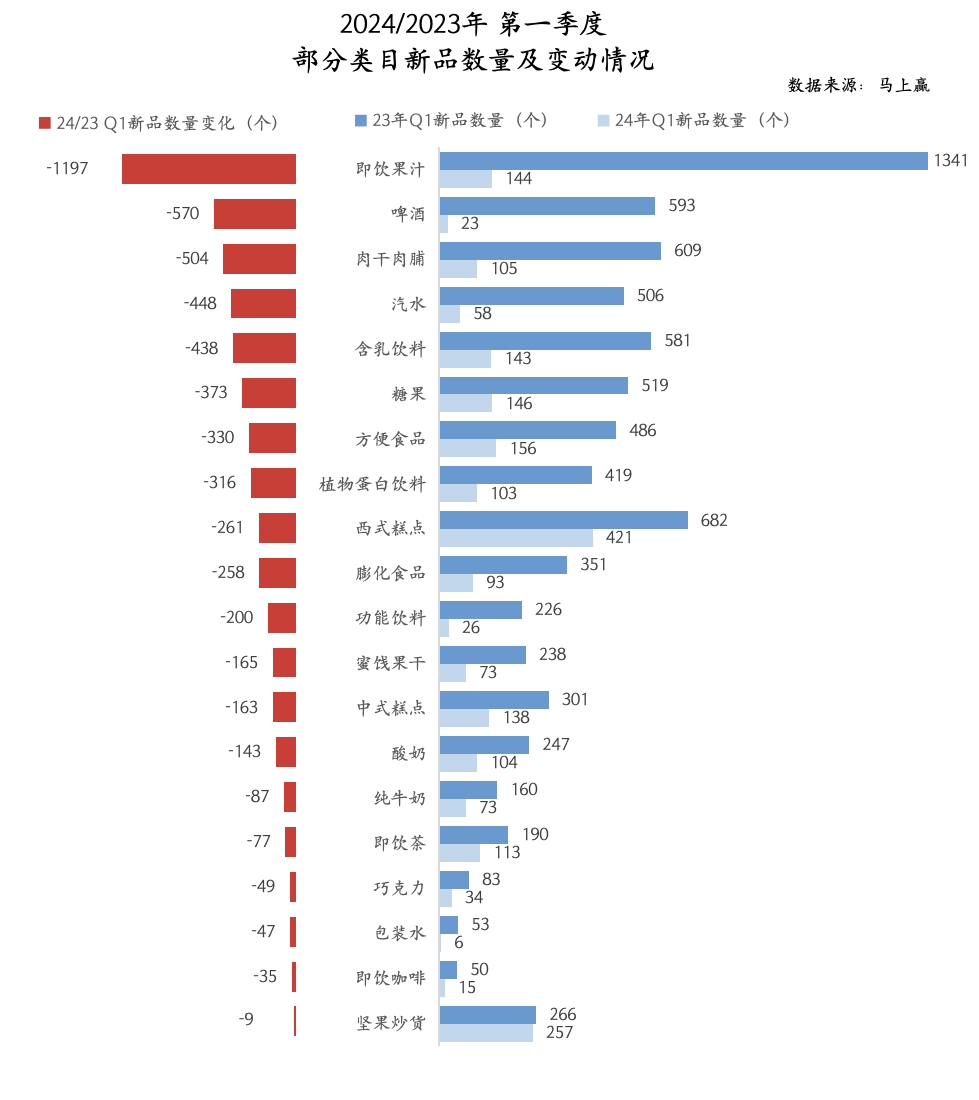

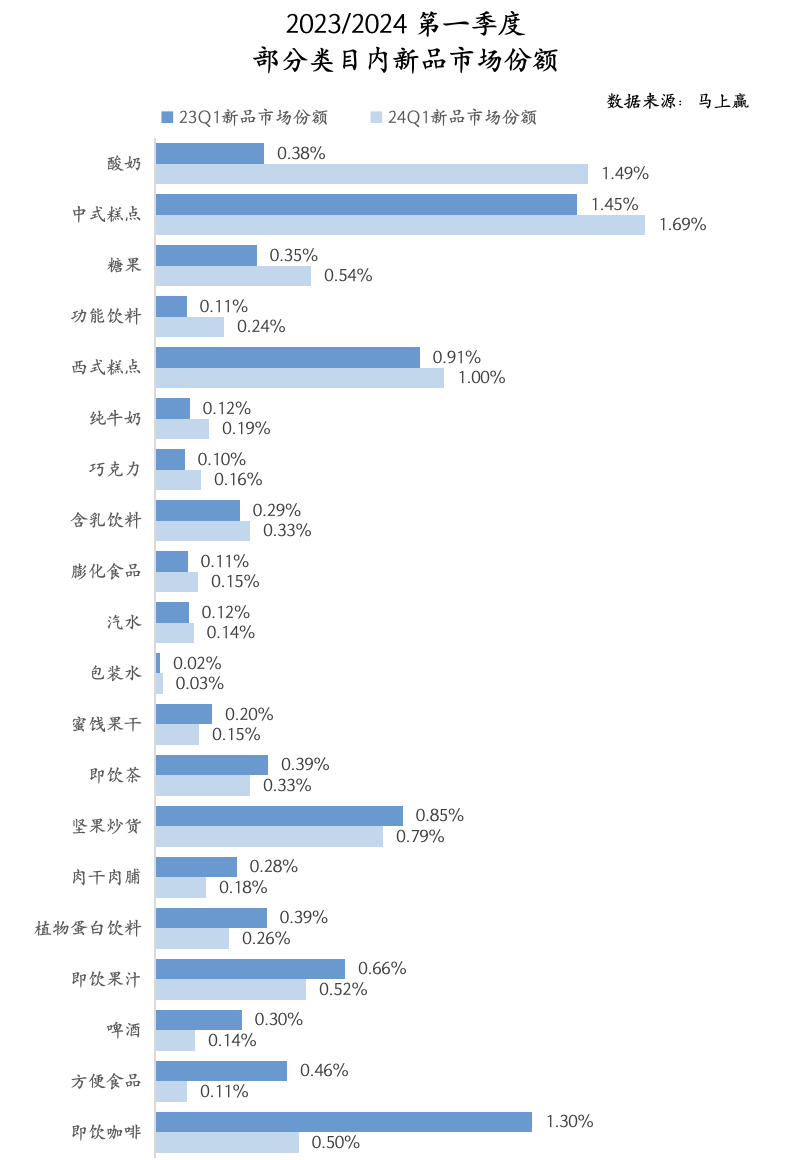

在典型类目的季度新品上,情况相比较为严峻,该部分中对于类目中“新品”的定义为在该季度首次登录在马上赢线下零售监测网络中的新商品信息及条形码;

可以看到,24Q1所有类目的上市新品数量相比23Q1均有较显著的下滑,其中即饮果汁下滑最多,24Q1的新品只有23Q1新品数量的零头。其后包括啤酒、肉干肉脯、汽水、含乳饮料、糖果等类目也均有较大幅度的新品上市数量下跌。相比来说,纯牛奶、即饮茶、巧克力、包装水、即饮咖啡、坚果炒货的新品上市数量下滑较小。

从各类目的新品上新数量规模纬度来看,可以看到24Q1新品上市数量较多的几个类目分别是:西式糕点、坚果炒货、含乳饮料、糖果、方便食品,可见在今年这几个类目的创新相对其他类目较为活跃,虽然整体的新品上市数量同比23Q1均有显著下跌。其中可以重点关注的是坚果炒货类目,其创新规模在上述典型类目中相对排名前列,且相比23Q1新品上市数量收缩较小。

在新品所占类目市场份额维度上,可以看到,由于都是当季新品,所以在类目中的市场份额都比较小,平均份额不足1%。在23Q1与24Q1的对比中看,酸奶当季新品在市场份额同比较去年有较大幅度提升,即饮咖啡则有较大的同比份额收缩;

04「场」:业态、城市等级纬度

在「场」这一部分,我们回到食品、饮料、酒、日化的大类目中,通过对大类集合下各业态、各城市等级的同比情况表现去进行观察。

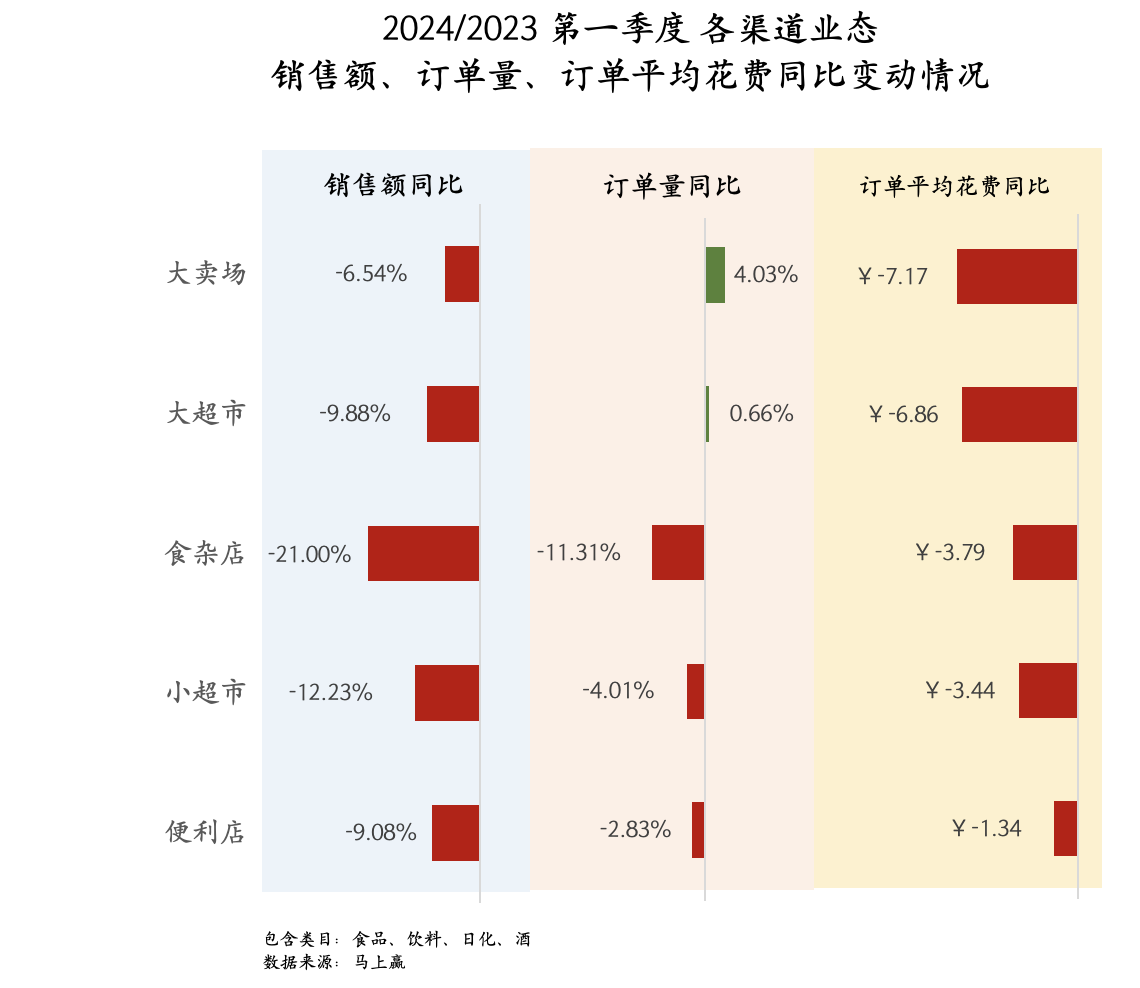

首先是分业态的情况,马上赢线下零售监测网络基于大卖场、大超市、小超市、便利店、食杂店五大业态进行数据收集与分析,我们也拉取了这五大线下零售典型业态在本季度与同比上一季度在销售额、订单量与订单平均花费的情况。

在销售额、订单量与订单平均花费三个方面,可以看到,各个业态24Q1的销售额同比23Q1均有较明显的下滑,其中食杂店的销售额下滑最为严重,订单量也有较明显的下滑。相对来说,其余四个业态虽然在销售额上也都有明显下滑,但在订单数量上则相对较为稳定,尤其是在去年集中爆出关店、亏损消息的大卖场、大超市等大业态,在订单数量同比上还有轻微的涨幅,可见大业态在过去一年中经历了充分的调整与“内卷”后,有一定的企稳迹象。

在五业态的每订单平均花费上,可以看到,各渠道均有较明显的下跌。其中,大卖场、大超市由于单次采购规模更大,因此在平均花费上下滑较为明显。小业态虽然有小幅下滑,但其中的便利店下滑幅度最小。在各零售业态中,便利店由于其点位多,距离商圈、社区等消费场景更近以及其经营空间较小等特性,其商品销售均价与毛利水平实际略高于其他业态,但从24Q1与23Q1的同比上看,其平均花费下滑在五业态中最小,也可说明消费者对于便利的需求并没有随着消费预期与预算上的变化而减少,反而有愈加重要,消费者愈加愿意为其买单的趋势。

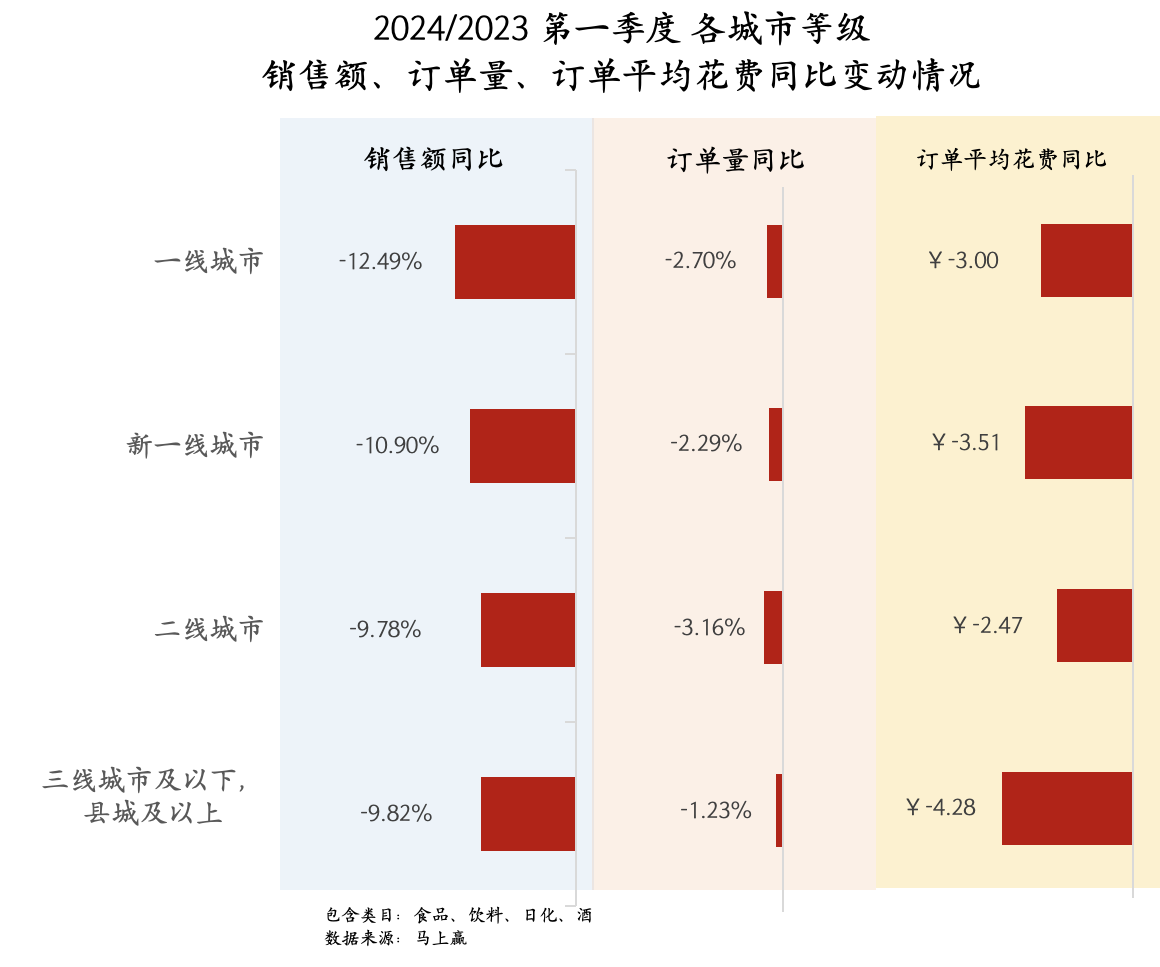

在观察过业态后,我们再从各城市等级的角度来观察24Q1的情况。首先是各城市等级销售额与订单量的同比变动情况。可以看到,各城市等级销售额基本都围绕着-10%这一数值波动,其中一线城市下滑略微严重,二线城市下滑略轻,但总体波动不大。各城市等级在几大类目的订单量同比上,三线城市及以下、县城及以上市场的订单量同比下滑稍窄,二线城市、一线城市下滑则稍明显。

进一步看各城市等级的每订单平均花费情况。由于各城市等级之间的经济发展水平有差距,一般认为城市等级与经济发展水平及消费能力成正相关关系,即城市等级越高(一线→新一线→二线→三线及以下、县城及以上),经济发展水平越高,消费能力越强,消费预算规模越大。基于24Q1与23Q1的同比情况来看,三线城市及以下、县城及以上这一城市层级的订单平均花费下滑最多,二线城市则在所有城市等级中下滑最少。

05

后记:静待春天

在春节消费市场的复盘中,我们曾经给出过几个基于消费观察的推论,或许在一季度的线下零售情况复盘中依然适用。收入预期影响:2023年被认为是疫情显著影响结束的首年,消费者对于2023年的经济及收入预期较好于2024年。

零售业态变革加速:线上消费的蓬勃发展与日渐深入,以及专营店、量贩零售店、各细分的现制食品店崛起,分化了传统零售业态的线下购物需求。

食饮消费品物价变化:2023年一季度CPI位于同比0.7%-2.1%区间,物价稳中有升;相比而言2024年前两个月的CPI则为-0.8%、0.7%,CPI中的大量鲜食类商品(鸡蛋、猪肉等)价格也均位于较低价格水平,一定程度上使得消费者对于鲜食与预包装食饮的价格心智产生变化,部分消费者流向家庭厨房消费、鲜食消费;