从南到北也好,从北到南也罢,都是基于自身优劣势作出的战略判断,本质上仍是服务于全国化这一目标,而存量时代的到来无疑将各品牌全国化的愿景更早地提上了日程。

文:仙子

来源:观潮新消费(ID:TideSight)

新年的余温未尽,新茶饮行业又迎来一个新的IPO。

2月14日,沪上阿姨(上海)实业股份有限公司(简称:“沪上阿姨”)递表港交所。这是继茶百道、古茗、蜜雪冰城之后,又一家准备在香港上市的新茶饮企业。按门店量计,沪上阿姨与上述三家企业比不占优势,在竞争最激烈的中端价格带也很难做到鹤立鸡群。唯一的特色是,沪上阿姨是北方新茶饮头号霸主。这也牵出了一个困扰行业许久的问题:北方究竟是不是新茶饮“荒漠”?01

“上海婶子”称霸北方

一个“上海婶子”的诨名坐实了沪上阿姨的地域属性,但摊开招股书才发现,其门店大本营不在上海,而是山东,这里也是创始人单卫钧夫妇的老家。

创业之前,单卫钧和妻子周蓉都曾供职于美企500强,并一路高升至高级经理,不低的起点给了两人往上搏一搏的决心。

2011年,单卫钧夫妇卖掉山东的房产和车辆,举家搬到了上海。“因为之前的工作经历,我们也想可不可以做一个自己的品牌,做大规模连锁。”单卫钧曾提到,他们早期的创业目标便是做“小店”,类似绝味鸭脖的商业模式,主打一个复制效率高。

一次偶然的机会,夫妇俩在一个老弄堂里看到一位上海老阿姨操持的奶茶店异常火爆,这位阿姨不光卖珍珠奶茶和八宝粥,还把八宝粥和奶茶混在了一起搭配着卖。

老阿姨不经意的尝试让单卫钧夫妇如获天启。

彼时,新茶饮时代尚未到来,内地仍是台式奶茶的天下,尽管奶茶店开遍大街小巷,但不健康的刻板印象依旧与之挂钩。

相比之下,用现煮方式混搭五谷杂粮和奶茶既健康又新鲜,于是2013年,单卫钧夫妇在上海人民广场开出第一家奶茶店,将血糯米、红豆、青稞、燕麦等健康营养的膳食谷物与奶茶混合,开辟了“现煮五谷茶”赛道。

为纪念产品的灵感来源,单卫钧将品牌命名为“沪上阿姨”。

随着门店的扩张,单卫钧很快发现在上海做奶茶生意的不易:高房租、高竞争、高人工、低利润。另一方面,五谷茶更适合做成热饮,这决定了沪上阿姨的产品在北方要更受欢迎。

于是单卫钧为沪上阿姨的扩张定下两个基调:一路向北,一路下沉。

尽管按招股书的解释,北扩的初衷仅是因为产品更适合北方人的口感,但这个无心插柳的举动却成就了沪上阿姨北方新茶饮头号霸主的地位。

2015年后,随着喜茶、奈雪的出现,奶茶行业进入新茶饮时代,消费升级的步伐推动着行业的快速扩张,直接表现便是门店量的剧增。

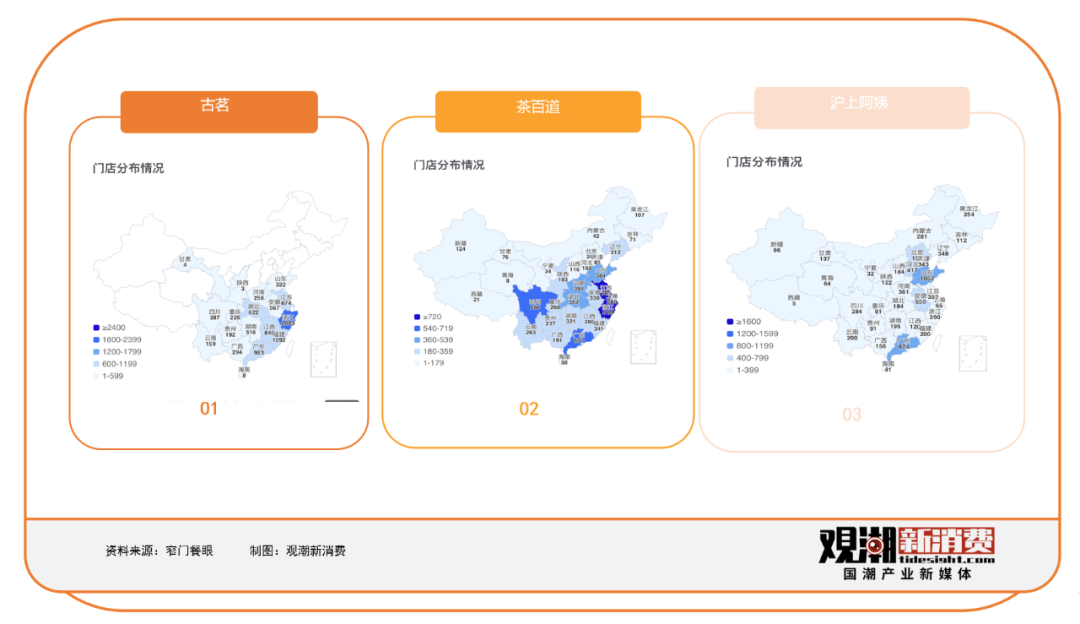

但无论是北方起家的蜜雪冰城,还是南方发迹的古茗、茶百道,其扩张步伐始终围绕南方展开,茶百道除了大本营四川,多分布于江浙沪,古茗布局的15个省份中只有2个属于北方。

而沪上阿姨门店分布最广的地区在山东,达到1024家,此外,华北乃至东北地区也是沪上阿姨的重镇,而江西、湖南、福建等南方地区却少有分布。

避开了竞争对手出没的南方,沪上阿姨在辽阔的北域不停狂奔。

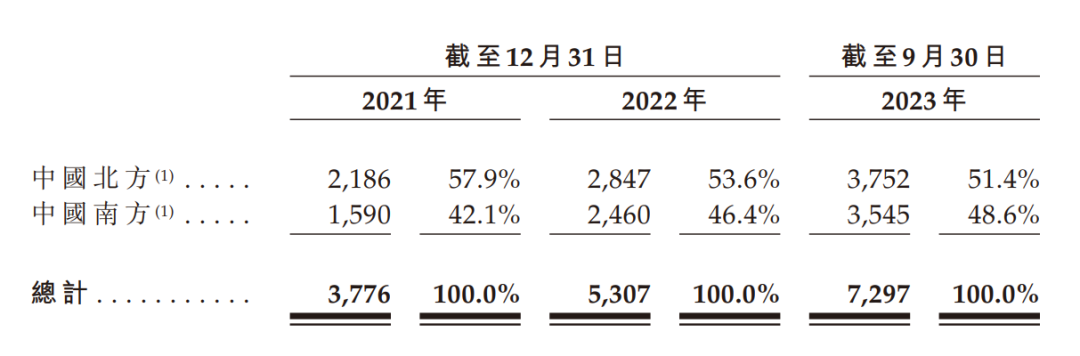

“在天津,我们一开始定下的打法就是会持续、密集的开店,最先实现我们的战略构想——大家不用等太久,在15分钟甚至更短时间内可以买到。”单卫钧曾提到。在优势市场,沪上阿姨甚至会在500米半径内连开6家店,看似“自相残杀”的做法,却也增加了品牌的曝光度,实现“侵略式”扩张。招股书显示,截至2023年9月30日,沪上阿姨全国门店量达到7297家,其中北方地区门店量占比达到51.4%,中端价格带内,沪上阿姨也是在北方门店最多的新品牌。直到2019年后,水果茶成为行业的显性趋势,沪上阿姨调转船头做起了水果茶的生意,南方市场才被进一步打开,门店和营收增长也开始提速。单卫钧曾提到,整体转型后,客单价和产品均价都同步上升,单店业绩同店同比上升了30%。从门店量来看,2013年—2020年,沪上阿姨门店量只扩张了2000余家,但从2020年—2023年,其门店量突破了7000家。

其中,南方门店量占比从2021年的42.1%上升至2023年的48.6%,对应的北方门店量占比则从57.9%下降至51.4%。

(图源沪上阿姨招股书)但即便实现了南北合围,沪上阿姨的数据依旧逊于同样以下沉市场为主却雄踞南方的古茗。招股书显示,2023年前9个月,沪上阿姨营业收入25.35亿元,对应净利润为3.24亿元。而古茗2023年前9个月的收入达到55.71亿元,净利润10.02亿元,门店数量达8578家。换句话说,在门店规模仅相差1000多、价格带相似(古茗10元-18元,沪上阿姨7元-22元)的情况下,古茗的营收规模能做到沪上阿姨的2倍以上,净利润更是其3倍有余。

(图源沪上阿姨招股书)但即便实现了南北合围,沪上阿姨的数据依旧逊于同样以下沉市场为主却雄踞南方的古茗。招股书显示,2023年前9个月,沪上阿姨营业收入25.35亿元,对应净利润为3.24亿元。而古茗2023年前9个月的收入达到55.71亿元,净利润10.02亿元,门店数量达8578家。换句话说,在门店规模仅相差1000多、价格带相似(古茗10元-18元,沪上阿姨7元-22元)的情况下,古茗的营收规模能做到沪上阿姨的2倍以上,净利润更是其3倍有余。巧合的是,古茗和沪上阿姨各自的门店中,三线及以下城市的门店占比均为49%。这意味着,南方下沉市场的茶饮基本盘远优于北方。

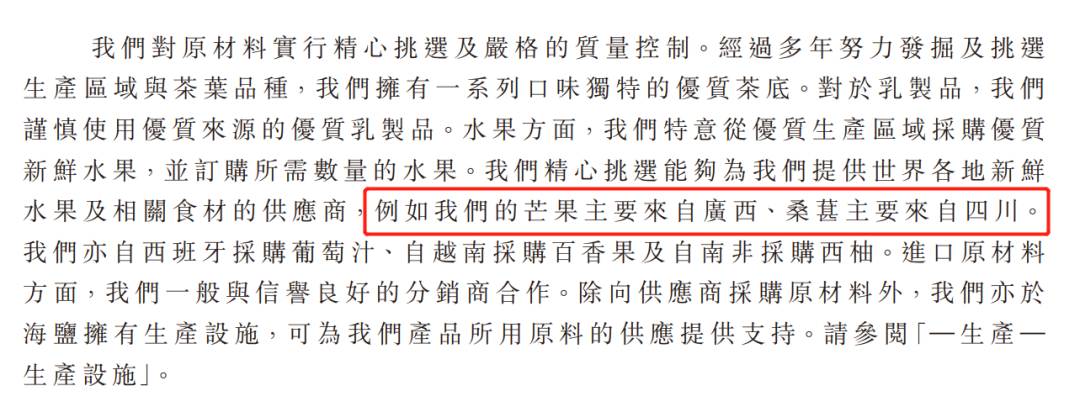

02北方,新茶饮荒漠?古茗和沪上阿姨的差距,似乎佐证了新茶饮在北方的落寞。自2015年奈雪与喜茶以30元价格带席卷行业后,传统的奶茶摇身一变成为象征着消费升级的新茶饮,奶精、植脂末被鲜牛乳替换,更健康也更贵的水果被广泛使用。脱胎换骨的新茶饮率先在一线城市爆发,更强的消费力和流量聚集效应让新品牌既能吃下销量又能博取声量。于是从一线、新一线到二、三线乃至更下沉的县乡市场成为新茶饮品牌近十年扩张的显学,具体选址上也经历了从核心商圈打爆声量到街头巷尾夺取销量的布局历程。在这种背景下,商业活力更佳的南方城市更具优势。据《中国实体商业客流桔皮书》数据,2020年新开购物中心数量排名中,华东、华南和西南分别为156、62、56个,华北、西北和东北则为26、17和9个。“南方城市商圈多,新老商圈共同支撑了多商圈的业态,但北方商业活力弱,商圈更新换代慢,所以新茶饮只能选择核心商圈入驻。”霸王茶姬联合创始人尚向民曾对观潮新消费(ID:Tidesight)表示。霸王茶姬自云南起家后,将全国化的第一站选在了毗邻的四川成都,“成都是餐饮消费的高地,如果能在成都活下来并且打磨出运营模型,去其他地区的存活率也会很高。”窄门餐眼数据显示,截至发稿前霸王茶姬全国门店量已超过3500家,其中分布最密集的地区集中在江浙沪以及广东地区。即便是从北方发家的品牌,也须得承认南北方存在的差距。从西北起家的放哈目前主要布局甘肃与青海,放哈联合创始人常滢提到,西北地区的商圈综合体不够繁荣,品牌能进的商业中心不多,更多需要和街边店相处。但街边店往往受气候因素影响明显,“西北的冬季很漫长,10月已经进入秋末冬初,而新茶饮的旺季在夏,淡季在冬,冬天对行业的影响很大。”开在街边的档口店如果没有内设卡座,消费者就只能在店门口顶着严寒排队等待。寒冷漫长的冬季也影响了北方城市的营业时间。《阿里巴巴“夜经济”报告》显示,在全国夜间消费最活跃的10个城市中,南方城市占9席,北方城市仅北京上榜。相较之下,南方尤其是华南一带几乎不会受气候影响。事实上,奶茶最开始从台湾涌向大陆,以广东为代表的华南地区正是桥头堡地区。时至今日,无论是百度地图的研究报告,还是美团的统计数据,奶茶门店量排名前三的城市均在广东。除了“天时”与“人和”,“地利”也影响着新茶饮在北方的布局。地理区隔造成的困境主要表现在供应链的建设。对如今用料越来越考究的新茶饮而言,原材料已成为成本的关键一环,用料上的大胆创新提高了爆品诞生的概率。在茶叶、水果、乳制品以及众多小料中,水果是决定成败的关键。《2022新茶饮消费趋势报告》显示,最受“Z世代”欢迎的新茶饮类型是水果茶,有30.5%的受访者将水果茶列为最喜欢的茶饮类型;《中国新茶饮供应链白皮书2022》同样显示,70%的消费者在最常饮用的新茶饮类型中选择了果茶。另一方面,难以储存运输的水果也是原材料中的成本大头,中国连锁经营协会发布的《2021新茶饮研究报告》显示,水果成本占比达到30%—40%。远距离运输无疑会增加成本,以沪上阿姨为例,其门店多分布在华北乃至东北一带,但其采购的芒果来自广西,桑葚则产自四川。 (图源沪上阿姨招股书)

(图源沪上阿姨招股书)

另外沪上阿姨整体的门店分布也比较分散,覆盖了全国31个省份,相较之下,古茗只在15个省份有布局,其中87%的GMV都集中在8个省份,更便于利用规模效应摊薄成本。

种种因素作用下,南北方的新茶饮版图已不可同日而语。美团2021年统计数据显示,全国奶茶店数量前15的城市分别是广州、深圳、东莞、上海、成都、佛山、重庆、南宁、苏州、杭州、泉州、北京、武汉、昆明、长沙。上榜城市中唯有北京来自北方。03去北方寻找增量头部新茶饮品牌,除了沪上阿姨,也就只有安徽蚌埠的甜啦啦遵循了从南到北的发家之路。

甜啦啦成立于2015年,那一年新茶饮时代启幕,但与喜茶、奈雪以30元打开高端价格带不同,甜啦啦以不到10元的价格先人一步下潜到县域市场。

和所有的新茶饮一样,甜啦啦最初的扩张也以总部为核心,辐射周边500公里的区域,包括河南、山东等地,并在近几年进一步扩张至山西、河北乃至东三省。

为何是北上而非南下?甜啦啦副总经理许周首先提到了地形因素。“以我们的大本营安徽为例,皖北以平原为主,皖南则多是山区,平原地区人口相对集中,门店覆盖的人口规模更广,口感差异不会很大,市场更好打。”

产品上,甜啦啦以鲜果茶为主,“调研显示,我们的产品口味更受北方市场欢迎,因此华北成为首要发展阵地。”

价格因素也被考虑其中,许周提到甜啦啦最初的产品价格带基本在5元左右,“这个价格更适合在北方的县域市场做扩张,南方市场的价格带普遍还要再高一点。”

得益于足够低的价格,甜啦啦覆盖了多个年龄层的消费人群,其门店广泛地开在了小学、中学以及社区附近,密集开店的策略提高了声量与销量,让甜啦啦成为北方下沉市场的翘楚。

“2015年我们初创做直营店时就在首家门店相隔不到100米的位置开了第二家门店,继而又在附近开第三家。”

许周提到,下沉市场能够承载大约四万家平价茶饮店。“中国有近两万个镇和一千多个乡,去掉一半也能开近2万家茶饮店;如果加上县城、地级市等,新茶饮的市场容量十分巨大。”

古茗创始人王云安也曾表示,“三四线城市的基数太大了,完全容得下20个古茗这样的品牌”。

随着竞争的加剧,寻找下一个增量来源迫在眉睫,过去被忽视的北方市场因为竞争饱和度低于南方,开始被头部品牌密集进军。

2023年初古茗提出新增3000家门店的目标,并将重点拓展区域放在了山东、广西、贵州、安徽四省,山东成为古茗北上的第一站。

经过一年的深耕,截至发稿前,窄门餐眼数据显示,古茗在山东的门店量已达到322家,另外河南的门店也达到了256家。

霸王茶姬也开启了北上的进程,先后进军河北、山东、陕西等省份,8月份霸王茶姬第2000家门店在北京开业,并实现连续多日爆单的佳绩。窄门餐眼数据显示,霸王茶姬目前在全国31个省份均有布局。

即便是曾经不被看好的柠檬茶,也已在北方落地生根。柠季已经覆盖了山东、河南、陕西三省,LINLEE林里·手打柠檬茶更是把柠檬茶卖向了遥远的东北。

北方或许存在诸多不便,供应链建设、商圈繁荣度、气候条件等等,但切不可因此就忽视了北方潜藏的消费实力。

“没去东北前我们也以为东北消费力不够,但实地考察了才发现东北人冬天也有喝冰饮的习惯,他们对奶茶的需求量很高。”许周表示。

据甜啦啦官方公布的数据,2024年春节期间,甜啦啦全国门店销量较去年同比增长达400%,环比提升135%,其中,东三省门店销量同比去年提升超过800%。 (图源甜啦啦)

(图源甜啦啦)古茗市场负责人顿贤也曾表示,山东本地茶饮品牌的价格带并不比南方便宜,即便在一些县城,价格在16-18元左右的单品也十分常见。“北方下沉市场的热闹程度是难以想象的。”

与此同时,北方本土新茶饮近两年的快速发展同样证明了北方的消费潜力。

山东的阿水大杯茶已经开出了近1500家门店;陕西的茶话弄,一年门店翻了4倍,营收逼近10亿。在等待南方新茶饮北上的同时,他们也主动走出区域,迈出了全国化的第一步。

04

结语

从南到北也好,从北到南也罢,都是基于自身优劣势作出的战略判断,本质上仍是服务于全国化这一目标,而存量时代的到来无疑将各品牌全国化的愿景更早地提上了日程。

新年余温未尽,茶百道、书亦烧仙草便先后启动了“0加盟费”计划,隔壁的挪瓦咖啡也推出“千店策略”,宣布拿出5000万元补贴创业者。

大手笔花钱的背后是抢人、抢点位、抢市场。

今日资本的徐新曾提出一个经典论断:“当你喝咖啡的时候,想到星巴克和瑞幸,并不是因为他们咖啡最好喝,而是二者门店开得到处都是。”

以线下门店为核心的业态注定了新茶饮不会陷入“无限竞争”,当下的新茶饮行业已然进入了封场围猎的阶段,规模便是品牌最坚实的安全牌。

但与互联网时代“有你没我”的竞争不同,新茶饮赛道不会变成只剩几家的局面,因为消费者对茶饮的需求仍然是口味多元化、要素多元化。

求新求变依旧是行业的底层逻辑。